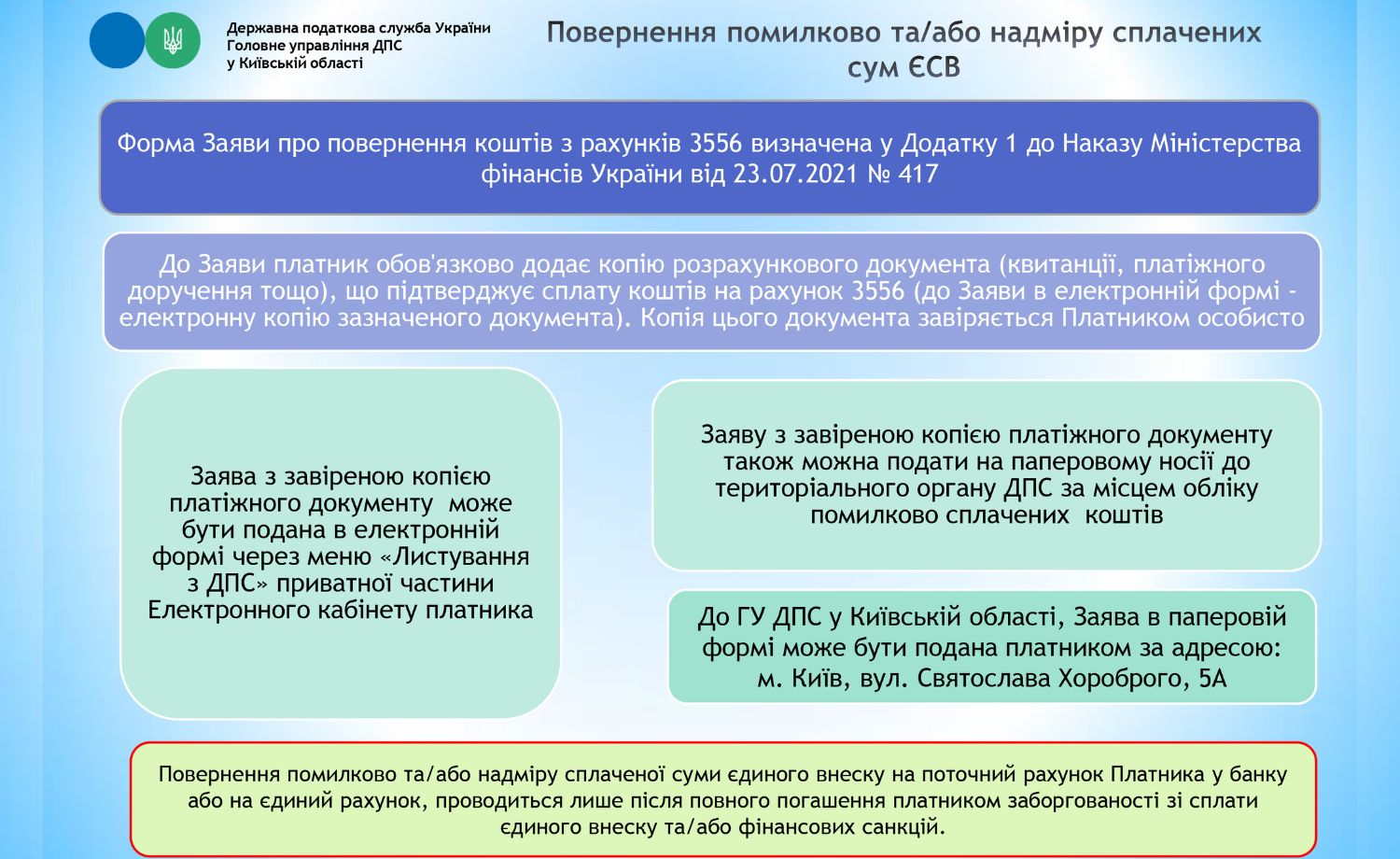

Порядок зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове соціальне страхування або повернення надміру та/або помилково сплачених коштів затверджений наказом від 23.07.2021 № 417 (далі – Порядок №417).

У випадку надмірної сплати сум ЄСВ на рахунок 3556 перерахунок надміру або помилково сплачених коштів здійснюється органами ДПС на підставі заяви платника за формою, визначеною у додатку 1 Порядку №417.

Відповідно до п. 6 Порядку №417 повернення надміру та/або помилково сплачених коштів здійснюється виключно на підставі заяви платника податку та додатком (оригінал або завірена ним копія розрахункового документа (квитанція, платіжне доручення тощо), що підтверджує сплату коштів.

Заяву з завіреною копією платіжного документу можна подати у паперовій формі до територіального органу ДПС за місцем обліку помилково сплачених коштів (для неправильно сплачених коштів на рахунки Київської області заяву можна подати до ГУ ДПС у Київській області за адресою: м. Київ, вул. Святослава Хороброго, 5А) або в електронній формі через електронний кабінет та з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу (режим «Листування з ДПС»).

Повернення помилково та/або надміру сплаченої суми єдиного внеску на поточний рахунок Платника у банку або на єдиний рахунок, проводиться лише після повного погашення платником заборгованості зі сплати єдиного внеску та/або фінансових санкцій.

В подальшому, для уточнення реквізитів рахунків пропонуємо скористатись модернізованим електронним сервісом «Електронний кабінет платника», розміщеному на офіційному веб-порталі ДПС України http://cabinet.tax.gov.ua

Єдиний державний

Єдиний державний