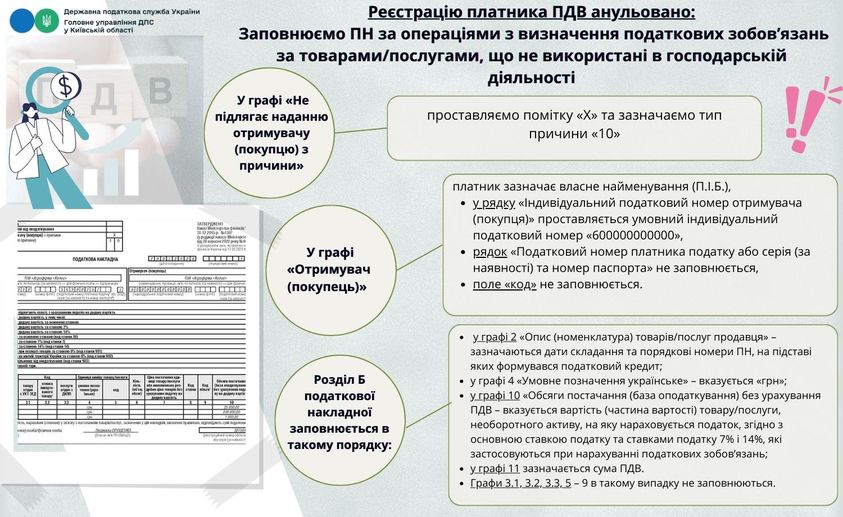

При заповненні ПН у разі анулювання реєстрації платника ПДВ за операціями з визначення податкових зобов’язань за товарами/послугами, які не були використані в господарській діяльності, у верхній лівій частині у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини «10».

У графі «Отримувач (покупець)» платник зазначає власне найменування (П.І.Б.), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний індивідуальний податковий номер «600000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється, поле «код» не заповнюється.

Розділ Б податкової накладної заповнюється в такому порядку:

- у графі 2 «Опис (номенклатура) товарів/послуг продавця» – зазначаються дати складання та порядкові номери ПН, на підставі яких формувався податковий кредит;-у графі 4 «Умовне позначення українське» – вказується «грн»;

- у графі 10 «Обсяги постачання (база оподаткування) без урахування ПДВ – вказується вартість (частина вартості) товару/послуги, необоротного активу, на яку нараховується податок, згідно з основною ставкою податку та ставками податку 7% і 14%, які застосовуються при нарахуванні податкових зобов’язань;- у графі 11 зазначається сума ПДВ.

Графи 3.1, 3.2, 3.3, 5 – 9 в такому випадку не заповнюються.

Залишаємось на зв’язку:

Комунікаційна платформа:

kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області

https://www.facebook.com/tax.kyiv.oblast

Єдиний державний

Єдиний державний